Artigo

Artigo

Redação TN Petróleo/Assessoria

O Projeto de Lei 2646/2020, aprovado em 13 de dezembro de 2023 pelo Congresso Nacional, tornou-se a Lei n° 14.801 (https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2024/lei/l14801.htm), com sanção presidencial em 09 de janeiro de 2024.

Com a sua entrada em vigor, surgem as chamadas ‘Novas Debêntures de Infraestrutura’, modificando regras aplicáveis a Fundo de Investimento em Participações em Infraestrutura (FIP-IE), no Fundo de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I) e promovendo alterações no marco legal das Debêntures Incentivadas, estas últimas introduzidas pela Lei nº 12.431/11.

Emissores e os setores do mercado

A Lei 14.801 é voltada a sociedades de propósito específico, concessionárias, permissionárias, autorizatárias ou arrendatárias, constituídas sob a forma de sociedade por ações, e suas controladoras (diretas e indiretas), as quais poderão emitir debêntures para captação de recursos destinados à implementação de projetos de infraestrutura ou de produção econômica intensiva em pesquisa, desenvolvimento e inovação.

O Poder Executivo Federal, por meio de Decreto próprio a ser publicado, regulamentará a lei e deverá estabelecer a relação das áreas de infraestrutura que poderão receber os recursos das Novas Debêntures de Infraestrutura, os critérios para o enquadramento dos projetos de infraestrutura em setores considerados prioritários e as medidas destinadas a incentivar o seu desenvolvimento, visando proporcionar benefícios ambientais ou sociais relevantes, que poderão ser reenquadradas pelo governo federal, conforme demande o interesse público.

Investimentos e expectativas para o mercado

Com a publicação da lei, espera-se fomentar os investimentos e o desenvolvimento do mercado de infraestrutura, em setores estratégicos da economia como de transmissão, geração e distribuição de energia elétrica, além das transportadoras e distribuidoras de gás natural.

As Novas Debêntures de Infraestrutura têm o potencial de alavancar mais de R$ 1 trilhão em investimentos em infraestrutura, segundo o Senador Rogério Carvalho2.

O mercado aguarda a publicação do Decreto que regulamentará a lei, os critérios que serão adotados para a sua concessão, os setores da economia prioritários na oferta de debêntures e os projetos elegíveis.

Com efeito, vale mencionar que os setores enquadrados como elegíveis para a emissão de Novas Debêntures de Infraestrutura terão o seu trâmite facilitado, não sendo mais necessário que o ministério competente dê aval para a emissão da dívida. Portanto, na hipótese de uma dívida atrelada a ampliação da rede de distribuição de energia elétrica, esta não dependeria de autorização do Ministério de Minas e Energia.

Tributação

Um dos principais incentivos atrelados ao novo mecanismo de emissão das Novas Debêntures de Infraestrutura envolve benefício tributário direto ao emissor das debêntures, que poderá deduzir valores da base de cálculo do imposto de renda (IR) e da Contribuição Social sobre o Lucro Líquido (CSLL). Assim sendo, as Novas Debêntures de Infraestrutura inovam ao trazer benefício fiscal ao seu emissor, ao passo que as Debêntures Incentivadas trazem benefício fiscal ao seu investidor.

De acordo com a lei, para terem o benefício fiscal, as Novas Debêntures de Infraestrutura terão de ser emitidas entre 10 de janeiro de 2024 e 31 de dezembro de 2030.

De acordo com o artigo 6° da Lei 14.801/24, o emissor das Novas Debêntures de Infraestrutura poderá (i) deduzir, para efeito de apuração do lucro líquido, o valor correspondente à soma dos juros pagos ou incorridos, nos termos permitidos pela legislação do Imposto sobre a Renda de Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), e (ii) excluir, sem prejuízo da dedução mencionada no item (i), na determinação do lucro real e da base de cálculo da CSLL, o valor correspondente a 30% da soma dos juros relativos às Novas Debêntures de Infraestrutura, pagos naquele exercício.

Por fim, quanto a tributação do Imposto de Renda (IR) sobre os rendimentos auferidos pelo investidor das novas debêntures de infraestrutura, de acordo com o artigo 3° da Lei, estes serão retidos na fonte conforme alíquotas vigentes para as aplicações financeiras de renda fixa (atualmente tributadas segundo tabela regressiva de 22,5% até 180 dias; 20% de 181 a 360 dias; 17,5% de 361 a 720 dias; e 15% a partir de 721 dias), e serão: (a) considerados antecipação do IR devido em cada período de apuração ou na data da extinção, se o investidor for pessoa jurídica tributada com base no lucro real, presumido ou arbitrado; ou (b) sujeitos à tributação definitiva, se o investidor for pessoa física e de pessoa jurídica optante pela inscrição no Simples Nacional ou isenta.

-----------------------------------

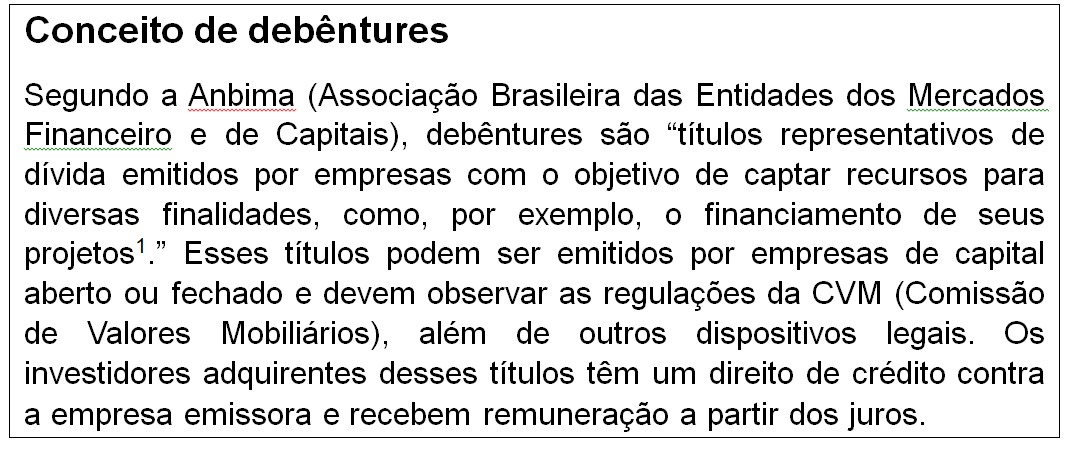

1 O que são Debêntures | ANBIMA Data

2 Sancionada lei que cria debêntures de infraestrutura — Senado Notícias (Acesso em 12/01/24).

Sobre os autores: Graziela Cremonini Frati e Renato Fernandes de Castro são Sócios do escritório Almeida Prado & Hoffmann Advogados Associados.

Fale Conosco

23